El Instituto Nacional de Estadística y Geografía (INEGI) ha publicado la actualización anual de la Unidad de Medida y Actualización (UMA), una referencia económica en pesos que se emplea para calcular una amplia gama de obligaciones, derechos, multas y sanciones en disposiciones legales, administrativas, fiscales y de seguridad social en todo el país.

La UMA es un instrumento que permite calcular diversas obligaciones sin que los incrementos del salario mínimo impacten de forma automática sobre multas, impuestos y otras cargas no vinculadas directamente al ingreso de los trabajadores. Su actualización anual se realiza con base en la variación del Índice Nacional de Precios al Consumidor (INPC), reflejando la inflación del periodo correspondiente.

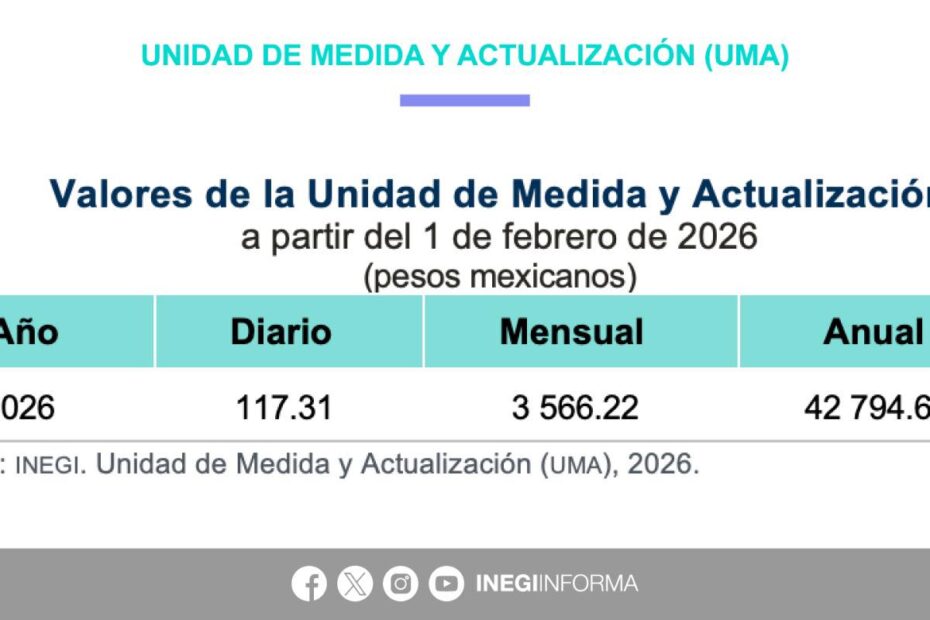

A partir del 1 de febrero de 2026, entran en vigor los siguientes valores oficiales de la UMA: Valor diario: $117.31 pesos; Valor mensual: $3,566.22 pesos; Valor anual: $42,794.64 pesos

Estos valores representan un incremento respecto al periodo anterior y servirán como base para el cálculo de obligaciones establecidas por ley durante 2026.

Para proporcionar contexto y facilitar la planificación de personas físicas y morales, se comparan los valores vigentes hasta el 31 de enero de 2026 con los nuevos valores: UMA 2025 (vigente hasta el 31 de enero de 2026): Diario: $113.14 pesos; Mensual: $3,439.46 pesos; Anual: $41,273.52 pesos. UMA 2026 (vigente a partir del 1 de febrero de 2026): Diario: $117.31 pesos; Mensual: $3,566.22 pesos; Anual: $42,794.64 pesos

La UMA se utiliza como referencia económica para determinar la cuantía de diversas obligaciones y beneficios, tales como: cálculo de multas administrativas y sanciones; determinación de pagos por derechos y contribuciones; bases de cálculo en trámites fiscales y locales; criterios para créditos hipotecarios y prestación de servicios y valores de pensiones y créditos ante instituciones de seguridad social.

Este mecanismo contribuye a desvincular la referencia de cálculo de obligaciones del salario mínimo, evitando que las subidas de este último eleven automáticamente costos, multas o cargas impositivas que no corresponden directamente al ingreso laboral.